掛金 -- 払う金額のこと

保険金額 -- もしもの時に支払われる金額のこと

掛金の試算には、そんぽ24のインターネットサイトを利用させていただきました。

インプレッサのようなスポーツ系の車に乗っていると、予想以上の負担となるのが任意保険の掛金です。

新規加入、GDA、車両保険付き、全年齢担保の契約で 83万円(1年間)の掛金が必要との試算が出ました。

(2007年(平成19年)の 5月にこのページを作る時点で、GC8や GDBを車両に選ぶと、車両保険の自動見積もりが出来なかったので GDA型のインプレッサでの試算を行いました)

年間 83万円もの保険料を払えるはずもありません。

このページでは、このくそ高い任意保険の掛金を、

どのようにすれば『安く』することが出来るかを知るために

高い掛金の中の自分にとっての『無駄』が何なのかを知り

保険内容を削ることによって、掛金がどのように安くなるかを調べ

それに伴うリスクを考えて

いかにすれば、リスクは取らずに掛金を安くできるか?

を研究するページです

注: 私は保険屋でも法律家でも無いただの素人です。

このページ内でウソ付いているかもしれません。注意願います。

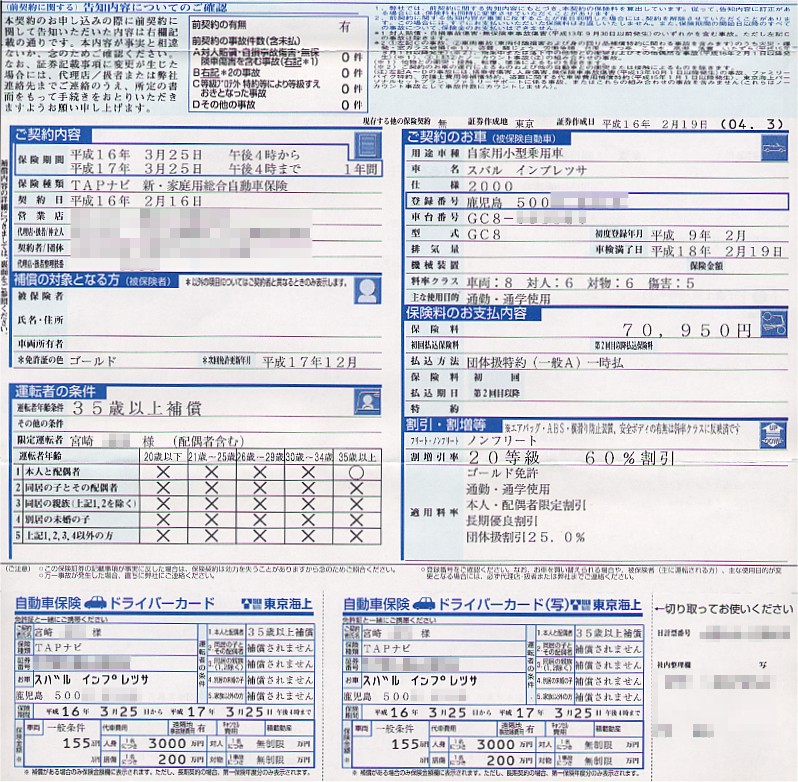

私がインプレッサを所有していた時の任意保険の証書です

私がインプレッサを所有していた時の任意保険の証書ですGC8の料率クラスは、車両:8 対人:6 対物:6 傷害:5

となっています。

この数字は大きいほど掛け金が高くなります

数字が大きい=危ない車というわけですが、この数字から見ると、車が壊れる率は相当高いが、人を殺したり物を壊したりする率は普通。

という感じでしょうか。

ちなみに、一般の車両保険に入っていて GC8で 70950円の掛金というのは、相当がんばった掛金だと思います。

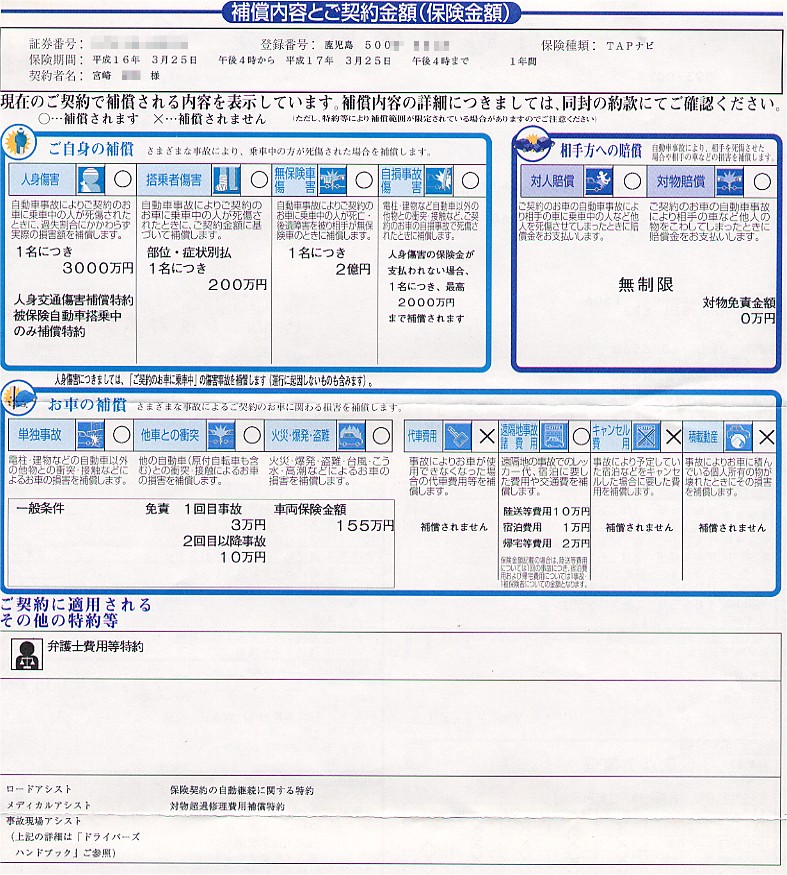

こちらは裏面です

こちらは裏面です保証内容や特約内容が書かれています

それでは、83万円の掛金が必要と出た保険の内容を変化させて、元の 83万円からどのように変化していくかを確認していきます。

(1) まずは一番掛け金が一番高いと思われる保険のかけ方です。

826970円 対人対物無制限。全年齢担保。運転者限定せず。車両保険一般免責0円。

(2) 運転者限定条件を 限定無し(誰でも可) から 運転者本人・配偶者限定特約 に変更してみます

544200円 (-34%)

(3) 免許証の色を グリーン(初心者免許) から ゴールド に変更

769130円 (-7%)

思ったほど下がりません

(4) 年齢条件を 全年齢担保 から 30才未満不担保 に変更

301960円 (-63%)

これは凄い変化です (そんぽ24は 30才未満不担保が一番安い契約のようです)

(5) ノンフリート等級を 6等級(始めて入る) から 20等級に変更

401070円 (-52%)

当然安くなりますよね

車両保険のかけ方での料金の差を確認してみます

(6) 一般の車両保険のままで 免責金額を 0-10から 5-10(0免責付き) に変更

790480円 プラン1 (-4.4%)

(7) 一般の車両保険のままで 免責金額を 5-10(0免責無し) に変更

744490円 プラン2 (-10%)

(8) 一般の車両保険のままで 免責金額を 10-10 に変更

675170円 プラン3 (-18%)

(9) 一般の車両保険(0-10)から 車対車+A(0-10) に変更

514920円 プラン1 (-38%)

(10) 一般の車両保険(0-10)から 車対車+A(5-10 0免責無し) に変更

475780円 プラン2 (-42%)

(11) 一般の車両保険(0-10)から 車両保険無し に変更

232820円 プラン3 (-72%)

人身傷害のかけ方での料金の差を確認してみます

(12) 1億円 から 5000万円 に変更

820700円 プラン1 (-1%)

(13) 1億円 から 3000万円 に変更

818200円 プラン2 (-1%)

(14) 1億円 から 無し に変更

810130円 プラン3 (-2%)

どれもあまり変化がありません

それでは、人身傷害と搭乗者傷害を組み合わせて変化させてみます

(15) 人身傷害 1億円 搭乗者傷害 無し

818320円 プラン1 (-1%)

(16) 人身傷害 無し 搭乗者傷害 最高額

810130円 プラン2 (-2%)

(17) 人身傷害 3000万 搭乗者傷害 無し

809550円 プラン3 (-2%)

対物保険の金額を変化させてみます

(18) 対物 無制限 から 5000万 に変更

822370円 プラン1 (-0.05%)

(19) 対物 無制限 から 500万 に変更

815580円 プラン2 (-0.1%)

まるで変化ありませんでした

大きく額が減るのは

(2) 運転者限定条件 -34%

(4) 年齢条件 -63%

(5) 等級 -52%

一方、車両保険の入り方で比べると

(8) 免責金額 -18%

(9) 車対車+A -38%

(11) 車両保険無し -72%

となっています。これらを考えると、

もし若かったり等級が進んでなくて割引きの無い人は、車両保険に入らない。

もしくは車対車+Aで我慢する(絶対自損の自爆をしない)って感じですか。

一方、年齢条件が 30才以上に加え、等級の割引きが進んでいれば、十分な割引率になっているので車両保険をケチする必要は薄いって事が言えるんだと思います。

又、対物や人身傷害などは、車両保険や年齢条件に比べると割引率にはまるで貢献しないので、あまりケチする必要は薄いと感じます。

(2)〜(19)までのうち、私が許せると感じているリスクは

(2) 独身や子供がいない、それと友人の運転時などシラネ(って訳では無いけど、運転する友人が任意保険に入っていれば他社運転特約(普通はおまけで必ず付随している)が使え、私の保険を使わず友人が自分の保険を使えるので問題無しの筈です。)

(3) 運が良ければ普通はゴールド免許と思うので・・

(4) 自分の年齢が高いなら (2)の理由と同じ

(5) 長く入っていれば自然と進みます (注2)

(7) 注2の事を考えると、少額の場合保険を使わず自腹で修理した方が得となり、どうせ保険を使えないなら免責金額は高めの方が良いと感じてます。

(17) 人身傷害は自分に対する保険なので高額でなくとも良い。又搭乗者傷害保険は人身傷害と契約が重なっていると考えると無くて良いと思う。

これらを全て考慮した契約が 109340円 です

私が加入していたのは、会社で入った団体割引 25%が付いていたので、この契約内容でほぼ私が入っていたのと同じ掛金になっています。

車両保険の保険金額が新車での計算となっているので、かえって安くなっているかもしれません。

逆に (2)〜(19)で許せないリスクの理由として

(9)〜(11) 車両保険を車対車+Aにすると、自損時の自爆事故で車が元に戻らず、もし全損とかになった場合を考えるとリスクが高い。

(18)〜(19) 対物保険は高額な商品を積んだトラックなども多数いるだろうと考えるとリスクが高すぎる。

(任意保険の基本は、相手に損害与えたとき相手の保証をする保険。自分の車や自分の保証をする保険ではない。です。)

今回は、そんぽ24の hp上にて計算が出来なかったので比較しませんでしたが、代車、遠隔地、キャンセル、搭載動産などの特約は必要ないと思います。

特に代車特約、こんなのディーラーから修理のあいだじゅう代車をタダで借りておけば問題無しです。

逆に私が必要と思っているのは、弁護士費用特約。停車中に追突されたなど自分に非がまるで無いと、自分の加入している任意保険は使用できないのです。そんなとき相手がごねてきたりすると最悪です。そういうときに使うための特約です。

(注2)

保険のノンフリート等級は、始めて加入の 6等級 (割引は、年齢問わずの +30%割り増しから26才以上限定の 0%まで)から、毎年 1等級づつ数字が上がっていき、最大の割引率 60%の 18等級になるまで 12年必要です。

この等級は保険を使用すると (保険会社によるのかもしれませんが、私が今持っている 2004年の約款によると) 3等級進むとあります。

保険を使用しても等級が進まないと言われる車のイタズラでも、3等級進まないという意味であって等級据え置きとなります。(1等級割引き側へ進まない)

始めて入った人が最大の割引率 18等級になるには 12年必要なんです。

それを、もし 1年目で保険を使ってしまった場合 6等級が 3等級になってしまうわけですが、3等級から 18等級までは 15年かかります。

なんだ 3年増えるだけじゃん。と思ったら大間違え。

初年度に使ってしまった人が 18等級になるまで、16年間、毎年保険料が高いんです。そうです、複利計算なんです。(少し違うか?)

エクセルで計算してみました。掛金は 18等級になった時点で 5万円と仮定しました。

すると、保険を 1度も使わないと 16年間の掛金合計額は 106万円

初年度に保険を使ってしまうと 16年間の掛金合計額は 136万円です

車をこすったような相手のいない自損事故で、自分の車の修理をするために初年度に保険を使おうと思ったら 30万円以上でなければ元が取れないってことです。

52140

戻る